Porezne klase III i V u Njemačkoj često se predstavljaju kao najbolja opcija za bračne parove, ali u praksi znaju donijeti i neugodna iznenađenja. Iako na prvi pogled nude veći mjesečni neto, ova kombinacija poreznih klasa nosi i ozbiljne rizike koje mnogi shvate tek na kraju godine.

U nastavku objašnjavamo kako funkcioniraju porezne klase III i V, kome se doista isplate i u kojim situacijama ih je pametnije izbjeći.

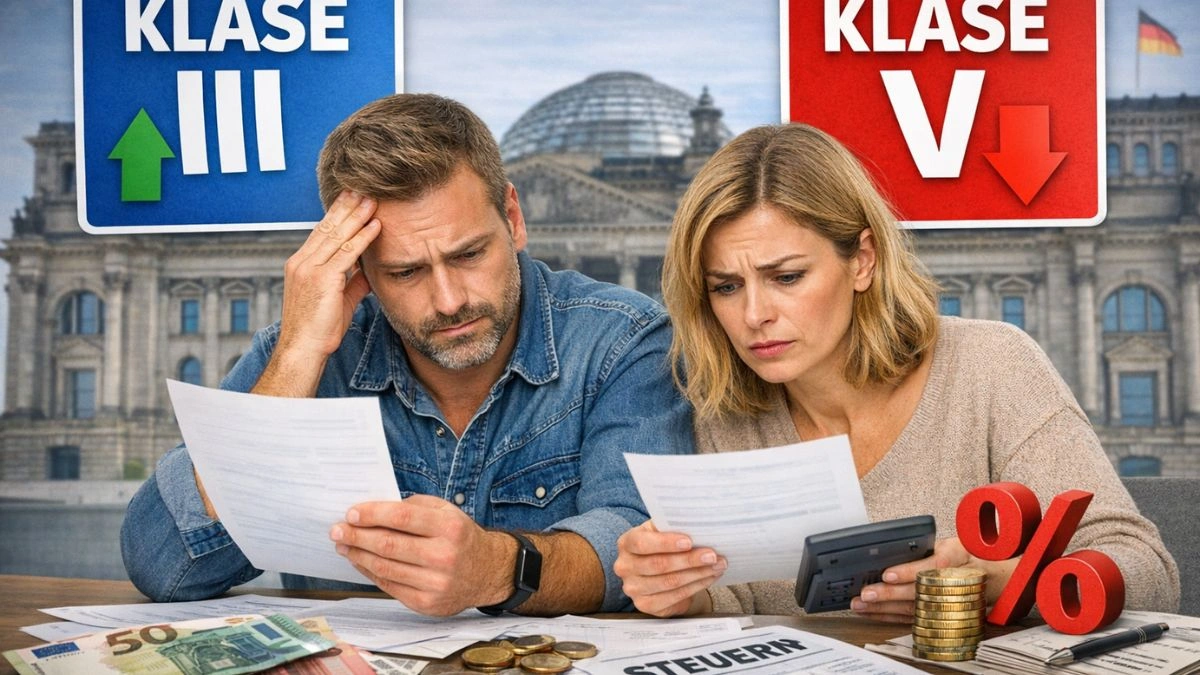

Kako funkcioniraju porezne klase III i V

Porezne klase III i V uvijek idu zajedno. Ne može se koristiti samo jedna. Namijenjene su bračnim parovima i registriranim životnim partnerima koji imaju znatnu razliku u primanjima.

Osoba s većom plaćom ulazi u poreznu klasu III, dok osoba s manjom plaćom prelazi u poreznu klasu V. Cilj sustava je da kućanstvo mjesečno dobije više neto novca.

Zašto porezna klasa III donosi veći neto

Porezna klasa III ima znatno veći neoporezivi dio. Zbog toga se s bruto plaće odbija manje poreza, pa je neto iznos osjetno viši u usporedbi s poreznom klasom I ili IV.

U praksi to znači da glavni hranitelj obitelji svaki mjesec prima više novca na račun, što mnogim kućanstvima djeluje vrlo privlačno.

Porezna klasa V – skriveni problem sustava

Porezna klasa V ima suprotan efekt. Porezna opterećenja su visoka, neoporezivi dio gotovo ne postoji, a neto plaća često izgleda šokantno niska.

Mnogi tek tada shvate da je kombinacija III i V zapravo neravnomjerna. Jedan partner dobiva znatno više, dok drugi gubi velik dio svoje plaće.

Kada se porezne klase III i V stvarno isplate

Ova kombinacija ima smisla u situacijama kada:

– jedan partner zarađuje znatno više

– drugi partner ima vrlo niska primanja ili ne radi

– cilj je povećati mjesečni kućni budžet

– kućanstvo nema problem s mogućim povratom ili doplatom poreza

U takvim slučajevima porezne klase III i V mogu biti praktično rješenje.

Kada porezne klase III i V postaju greška

Problemi nastaju kada oba partnera rade i imaju srednja ili slična primanja. U tim situacijama:

– partner u klasi V ima vrlo nizak neto

– često dolazi do obveze doplate poreza

– godišnja porezna prijava može donijeti neugodno iznenađenje

– kreditna sposobnost slabije plaćenog partnera izgleda lošije

Upravo zbog toga mnogi parovi kasnije prelaze na poreznu klasu IV ili IV s faktorom.

Utjecaj na povrat ili doplatu poreza

Kod kombinacije III i V vrlo je česta situacija da se na kraju godine mora doplatiti porez. Razlog je to što sustav tijekom godine ne oporezuje realno ukupna primanja kućanstva.

Zbog toga je godišnja porezna prijava kod ove kombinacije gotovo obavezna.

Porezne klase III i V i roditeljske naknade

Važno je znati da porezna klasa utječe i na visinu naknada, poput Elterngelda. Neto plaća partnera koji ide na roditeljski dopust može biti znatno niža ako je u poreznoj klasi V.

Zbog toga mnogi parovi privremeno mijenjaju poreznu klasu prije planiranog roditeljskog dopusta.

Što učiniti prije promjene porezne klase

Prije odluke o prelasku na porezne klase III i V, preporučuje se:

– simulirati neto plaće za oba partnera

– provjeriti utjecaj na godišnju poreznu prijavu

– razmotriti alternativu porezne klase IV s faktorom

– procijeniti dugoročne posljedice, ne samo mjesečni neto

Odluka donesena samo na temelju većeg mjesečnog iznosa često se kasnije pokaže pogrešnom.